JAKARTA – Kementerian Perencanaan Pembangunan Nasional/Badan Perencanaan Pembangunan Nasional atau Kementerian PPN/Bappenas menyiapkan 3 strategi untuk memperkuat local taxing power dalam dokumen Rancangan Awal Rencana Kerja Pemerintah atau RKP 2027.

Perbaikan local taxing power dinilai sangat dibutuhkan untuk memperkuat kapasitas fiskal daerah. Dalam konteks ini, pemerintah daerah didorong agar memiliki kemampuan yang lebih kuat dalam menggali pendapatan asli daerah, terutama dari pajak daerah dan retribusi daerah.

Bappenas menegaskan bahwa penguatan kapasitas fiskal daerah perlu dilakukan melalui peningkatan pendapatan daerah. Dengan kapasitas fiskal yang lebih kuat, pemerintah daerah diharapkan tidak terlalu bergantung pada transfer dari pemerintah pusat dalam membiayai pembangunan.

“Penguatan kapasitas fiskal daerah dilakukan melalui peningkatan pendapatan daerah atau local taxing power,” tulis Bappenas dalam Rancangan Awal RKP 2027, dikutip pada Sabtu (9/5/2026).

Tiga Strategi Penguatan Pajak Daerah

Bappenas memaparkan bahwa peningkatan local taxing power dapat dilakukan melalui 3 strategi utama. Pertama, percepatan dan perluasan digitalisasi sistem perpajakan daerah.

Digitalisasi sistem perpajakan daerah menjadi penting karena dapat membantu pemerintah daerah memperbaiki proses administrasi, memperluas jangkauan layanan, serta meningkatkan akurasi data penerimaan. Dengan sistem yang lebih digital, pemungutan pajak daerah diharapkan dapat berjalan lebih efektif dan transparan.

Kedua, Bappenas mendorong pengembangan potensi ekonomi dan daya saing daerah. Strategi ini berkaitan dengan upaya daerah menciptakan sumber pertumbuhan ekonomi baru, memperkuat sektor unggulan, dan membuka ruang penerimaan daerah secara lebih berkelanjutan.

Ketiga, pemerintah mendorong pertukaran dan integrasi data di antara instansi pusat dan daerah. Integrasi data diperlukan agar kebijakan fiskal daerah dapat disusun berdasarkan informasi yang lebih lengkap, sekaligus membantu pemerintah daerah memetakan potensi pajak dan retribusi secara lebih akurat.

Insentif Pajak Daerah Perlu Lebih Terarah

Di sisi lain, Bappenas juga menyoroti perlunya penguatan arah kebijakan insentif pajak dan retribusi daerah. Insentif tersebut perlu diarahkan untuk meningkatkan daya tarik investasi, mendorong sektor prioritas dan unggulan daerah, serta memperkuat kontribusi daerah terhadap pertumbuhan nasional.

Dengan demikian, insentif pajak dan retribusi daerah tidak hanya berfungsi sebagai keringanan bagi pelaku usaha, tetapi juga menjadi instrumen fiskal untuk mendorong aktivitas ekonomi yang memiliki dampak lebih luas bagi daerah.

Dalam kerangka tersebut, pemerintah daerah dituntut untuk lebih cermat dalam merancang kebijakan fiskal. Insentif perlu diberikan secara selektif agar tetap mendukung investasi dan sektor unggulan tanpa menggerus kemampuan daerah dalam mengoptimalkan pendapatan.

Target Local Taxing Power dalam RPJMN

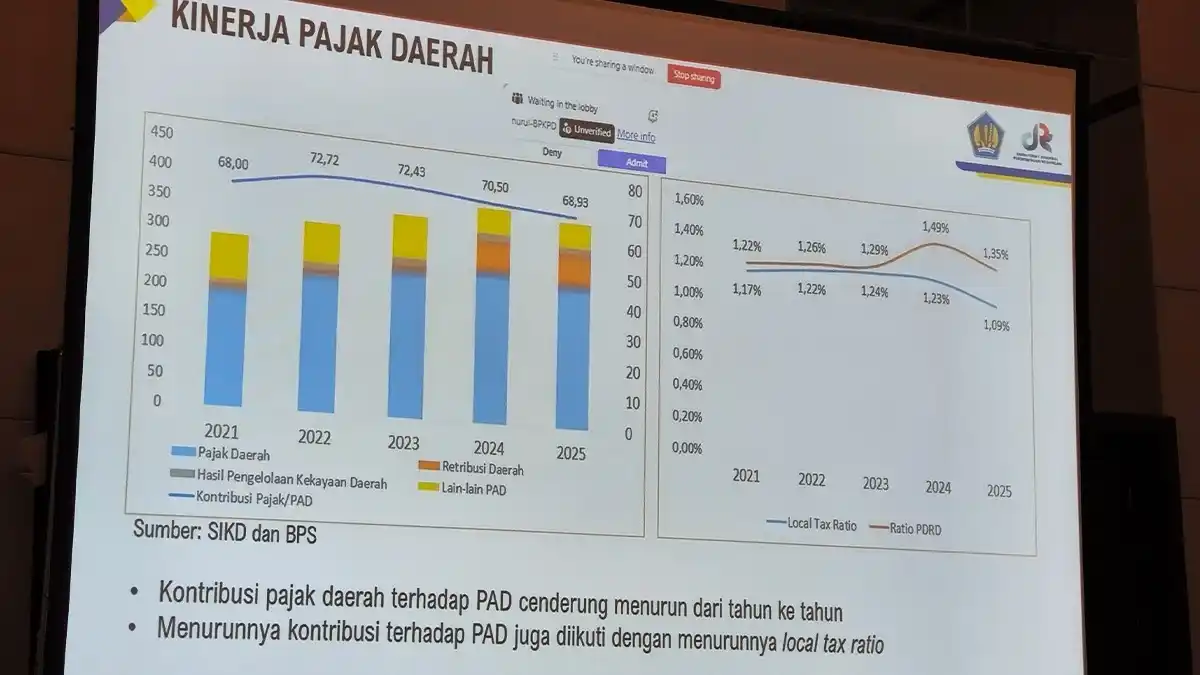

Dalam Rencana Pembangunan Jangka Menengah Nasional atau RPJMN 2024-2029, local taxing power ditargetkan mencapai 2,9% pada 2029. Namun, data pada 2023 menunjukkan capaian local taxing power baru berada pada level 1,32%.

Angka tersebut menunjukkan masih adanya ruang besar bagi pemerintah daerah untuk memperkuat kemampuan pemungutan pajak daerah. Bappenas menilai kondisi local taxing power yang rendah menggambarkan bahwa pemerintah daerah belum sepenuhnya mandiri dalam memungut pajak daerah untuk membiayai pembangunan di wilayahnya.

Rendahnya kemampuan fiskal daerah juga dapat memengaruhi ruang gerak pemerintah daerah dalam menjalankan program pembangunan. Karena itu, peningkatan pendapatan daerah menjadi salah satu isu penting dalam penyusunan arah kebijakan pembangunan nasional ke depan.

Pemda Diminta Tidak Sekadar Menaikkan Tarif

Pada acara Rakorbangpus 2026 untuk Penyusunan RKP 2027, Wakil Menteri Dalam Negeri Bima Arya Sugiarto sempat mengingatkan pemerintah daerah agar tidak menaikkan tarif dalam mengoptimalkan penerimaan pajak daerah.

Menurut Bima, upaya peningkatan pendapatan daerah sebaiknya dilakukan melalui inovasi. Pemerintah daerah dapat mencari cara baru untuk meningkatkan penerimaan, termasuk dari sisi pajak daerah dan retribusi daerah, tanpa langsung membebani masyarakat atau pelaku usaha melalui kenaikan tarif.

“Ada beberapa daerah yang ternyata angka-angkanya impresif. Yang lain ngeluh, tapi beberapa daerah ini malah mencatatkan PAD yang cukup signifikan naiknya karena ada kreasi-kreasinya pada parkir, iklan. Enggak naikin pajak,” ujar Bima.

Pernyataan tersebut menunjukkan bahwa peningkatan pendapatan asli daerah atau PAD tidak selalu harus dilakukan dengan menaikkan tarif pajak. Beberapa daerah dinilai mampu mencatatkan kenaikan PAD secara signifikan melalui kreativitas pengelolaan potensi daerah, seperti sektor parkir dan iklan.

Creative Financing Jadi Alternatif Daerah

Dengan keterbatasan fiskal daerah, Bima juga menyarankan pemerintah daerah untuk melakukan creative financing. Melalui skema ini, daerah didorong mencari sumber pembiayaan alternatif agar pelaksanaan program pembangunan tidak lagi hanya mengandalkan dana transfer dari pemerintah pusat.

Creative financing dapat dipahami sebagai upaya mencari model pembiayaan yang lebih inovatif, tetap sesuai aturan, dan mampu mendukung kebutuhan pembangunan daerah. Pendekatan ini menjadi relevan ketika ruang fiskal daerah terbatas, sementara kebutuhan pembangunan terus meningkat.

Melalui 3 strategi penguatan local taxing power, yaitu digitalisasi perpajakan daerah, pengembangan potensi ekonomi dan daya saing daerah, serta integrasi data pusat dan daerah, Bappenas mendorong pemerintah daerah untuk memperkuat kemandirian fiskal secara lebih terukur.

Ke depan, keberhasilan penguatan kapasitas fiskal daerah tidak hanya ditentukan oleh kemampuan memungut pajak, tetapi juga oleh kualitas data, inovasi kebijakan, efektivitas administrasi, dan kemampuan daerah mengelola potensi ekonominya sendiri.

{kind=link}