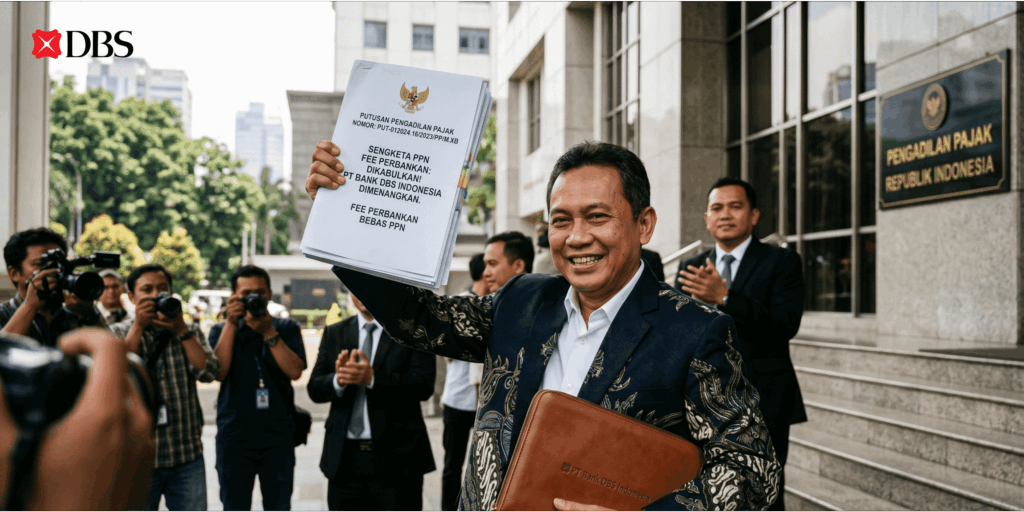

Pengadilan Pajak mengabulkan sebagian permohonan banding PT Bank DBS Indonesia dalam sengketa Pajak Pertambahan Nilai (PPN) atas koreksi Dasar Pengenaan Pajak (DPP) sebesar Rp26,38 miliar. Dalam perkara ini, Majelis Hakim menegaskan bahwa pengenaan PPN fee perbankan yang dipersoalkan harus dibatalkan karena biaya tersebut merupakan bagian dari jasa keuangan yang tidak dikenai pajak.

Dalam persidangan, Pemohon Banding secara tegas membela bahwa seluruh penghasilan yang dikoreksi oleh Direktorat Jenderal Pajak (DJP), seperti commission received, biaya swift/telex, courier, serta berbagai fee administrasi, bukanlah jasa kena pajak yang berdiri sendiri, melainkan merupakan satu kesatuan yang melekat pada aktivitas utama perbankan. Pemohon Banding berargumen bahwa transaksi tersebut timbul langsung dari kegiatan inti bank, seperti pemberian kredit, transaksi letter of credit (L/C), dan layanan transfer dana, sehingga tidak dapat dipisahkan secara artifisial menjadi objek PPN.

Lebih lanjut, Pemohon Banding mendasarkan pembelaannya pada Pasal 4A ayat (3) huruf d Undang-Undang PPN, yang secara eksplisit mengecualikan jasa di bidang perbankan dari pengenaan PPN. Selain itu, Pemohon Banding juga merujuk pada Surat Edaran Direktur Jenderal Pajak Nomor SE-121/PJ/2010, yang memperjelas bahwa kegiatan yang berkaitan langsung dengan fungsi intermediasi perbankan merupakan bagian dari jasa keuangan. Oleh karena itu, menurut Pemohon Banding, pemisahan komponen fee menjadi objek pajak tersendiri sebagaimana dilakukan DJP merupakan pendekatan yang tidak sejalan dengan substansi ekonomi transaksi.

Pemohon Banding juga menekankan bahwa pendekatan DJP yang memaksakan pengenaan PPN fee perbankan hanya karena secara formal tidak berbentuk bunga merupakan kekeliruan mendasar. Menurut Pemohon, yang menjadi penentu bukanlah bentuk imbalan, melainkan apakah imbalan tersebut merupakan bagian integral dari jasa keuangan. Dengan demikian, fee yang timbul dalam rangka pelaksanaan layanan perbankan tetap harus diperlakukan sebagai bagian dari jasa keuangan yang tidak dikenai PPN.

Selain itu, Pemohon Banding mengajukan argumen terkait prinsip substance over form, yakni bahwa perlakuan perpajakan harus didasarkan pada substansi ekonomi, bukan semata-mata pada klasifikasi akuntansi atau penamaan transaksi. Dalam konteks ini, seluruh fee yang disengketakan memiliki keterkaitan langsung dengan layanan utama perbankan dan tidak memiliki eksistensi ekonomis yang berdiri sendiri di luar aktivitas tersebut.

Pemohon Banding juga menyoroti potensi pajak berganda (double taxation), khususnya pada transaksi bancassurance, di mana PPN telah dipungut pada saat penerimaan uang muka. Oleh karena itu, pengenaan kembali PPN atas pengakuan pendapatan yang sama dinilai bertentangan dengan prinsip keadilan dan kepastian hukum.

Sejalan dengan pembelaan tersebut, Majelis Hakim dalam pertimbangannya menyatakan bahwa pendekatan DJP yang memisahkan fee dari jasa utama perbankan tidak dapat dibenarkan. Majelis menilai bahwa secara substansi, pungutan PPN fee perbankan tidak tepat karena biaya yang timbul dalam transaksi tersebut merupakan bagian yang tidak terpisahkan dari jasa keuangan. Oleh karena itu, penghasilan tersebut tidak termasuk dalam objek PPN sebagaimana dimaksud dalam ketentuan perundang-undangan.

Dengan demikian, Pengadilan Pajak menyatakan bahwa koreksi yang dilakukan oleh DJP tidak dapat dipertahankan dan mengabulkan sebagian permohonan banding PT Bank DBS Indonesia. Putusan terkait PPN fee perbankan ini sekaligus menegaskan pentingnya pendekatan substansi ekonomi dalam menentukan objek pajak, khususnya dalam sektor jasa keuangan.

Sumber: Putusan Pengadilan Pajak Nomor PUT-012024.16/2023/PP/M.XB Tahun 2025.