NATAR – Kantor Pelayanan Pajak (KPP) Pratama Natar terus memperkuat sinergi dengan instansi pemerintah guna memastikan administrasi perpajakan berjalan sesuai ketentuan. Melalui kunjungan kerja ke Badan Narkotika Nasional (BNN) Kabupaten Lampung Selatan, petugas pajak memberikan pemahaman mendalam mengenai mekanisme pemungutan Pajak Pertambahan Nilai (PPN) oleh bendahara pengeluaran.

Langkah ini penting mengingat bendahara instansi pemerintah memiliki peran strategis sebagai “perpanjangan tangan” Direktorat Jenderal Pajak (DJP) dalam mengamankan penerimaan negara dari belanja APBN maupun APBD.

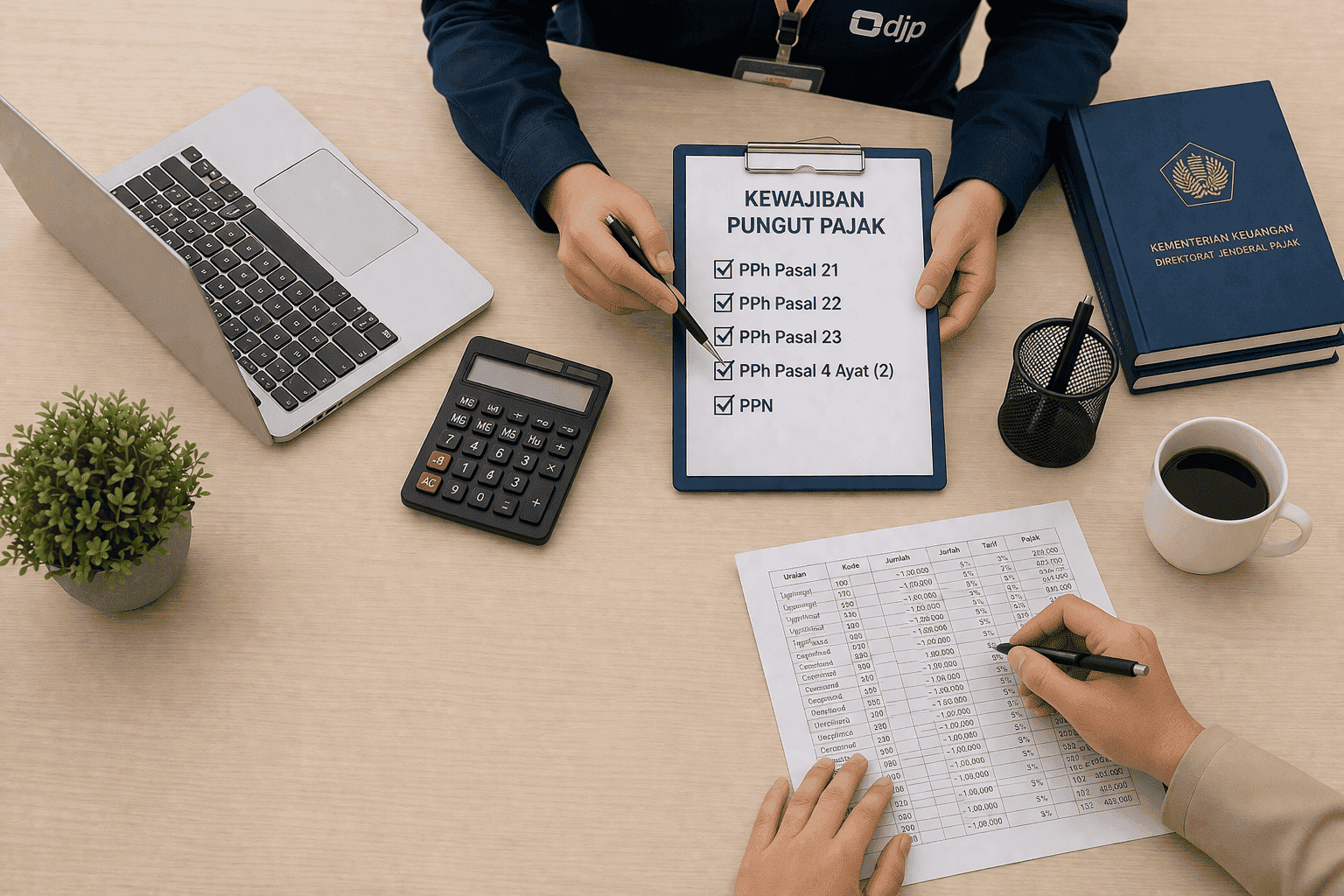

Tanggung Jawab Bendahara Sebagai Pemungut Pajak (Wajib Pungut)

Dalam sistem perpajakan Indonesia, bendahara pengeluaran ditunjuk secara sah sebagai pemungut pajak. Tanggung jawab ini mencakup kewajiban memotong atau memungut Pajak Penghasilan (PPh) dan PPN atas setiap transaksi pembayaran kepada pihak ketiga yang menggunakan dana negara.

Account Representative (AR) KPP Pratama Natar, Fajar Nugroho, menegaskan bahwa tugas bendahara tidak hanya berhenti pada pemungutan. “Bendahara wajib menyetorkan pajak yang telah dipungut ke kas negara serta melaporkannya melalui SPT Masa sesuai jangka waktu yang diatur dalam undang-undang,” jelasnya pada Senin (6/4/2026).

“Kewajiban ini memastikan bahwa setiap transaksi yang menggunakan anggaran daerah atau pusat tetap memberikan kontribusi balik bagi penerimaan negara secara tertib.”

— KPP Pratama Natar, Kunjungan Kerja BNN Lampung Selatan

Mekanisme Kode Faktur Pajak 02 untuk Rekanan Pemerintah

Penyuluh Pajak KPP Pratama Natar, Anda Puspitarini, juga menjelaskan aspek administratif bagi Pengusaha Kena Pajak (PKP) yang menjadi rekanan pemerintah. Sangat krusial bagi rekanan untuk menerbitkan Faktur Pajak dengan kode transaksi 02.

Kode “02” merupakan identitas resmi bahwa penyerahan barang atau jasa dilakukan kepada pemungut PPN instansi pemerintah. Hal ini harus disertai dengan pembuatan Surat Setoran Pajak (SSP) saat menyampaikan tagihan kepada bendahara atau Kantor Pelayanan Perbendaharaan Negara (KPPN).

Kesalahan dalam penggunaan kode transaksi dapat menghambat proses administrasi dan pencairan anggaran. Oleh karena itu, edukasi berkelanjutan seperti ini diharapkan mampu meminimalisir kesalahan teknis di lapangan serta meningkatkan kepatuhan pajak di lingkungan instansi pemerintah.

{kind=link}