JAKARTA – Direktorat Jenderal Pajak (DJP) secara resmi menerbitkan regulasi teknis terbaru mengenai mekanisme pelaksanaan sistem perpajakan internasional. Melalui Peraturan Direktur Jenderal Pajak Nomor PER-6/PJ/2026 (PER 6/2026), otoritas pajak kini mewajibkan grup Perusahaan Multinasional (PMN) untuk menyampaikan SPT Tahunan PPh GloBE secara elektronik melalui portal Coretax atau aplikasi lain yang telah terintegrasi.

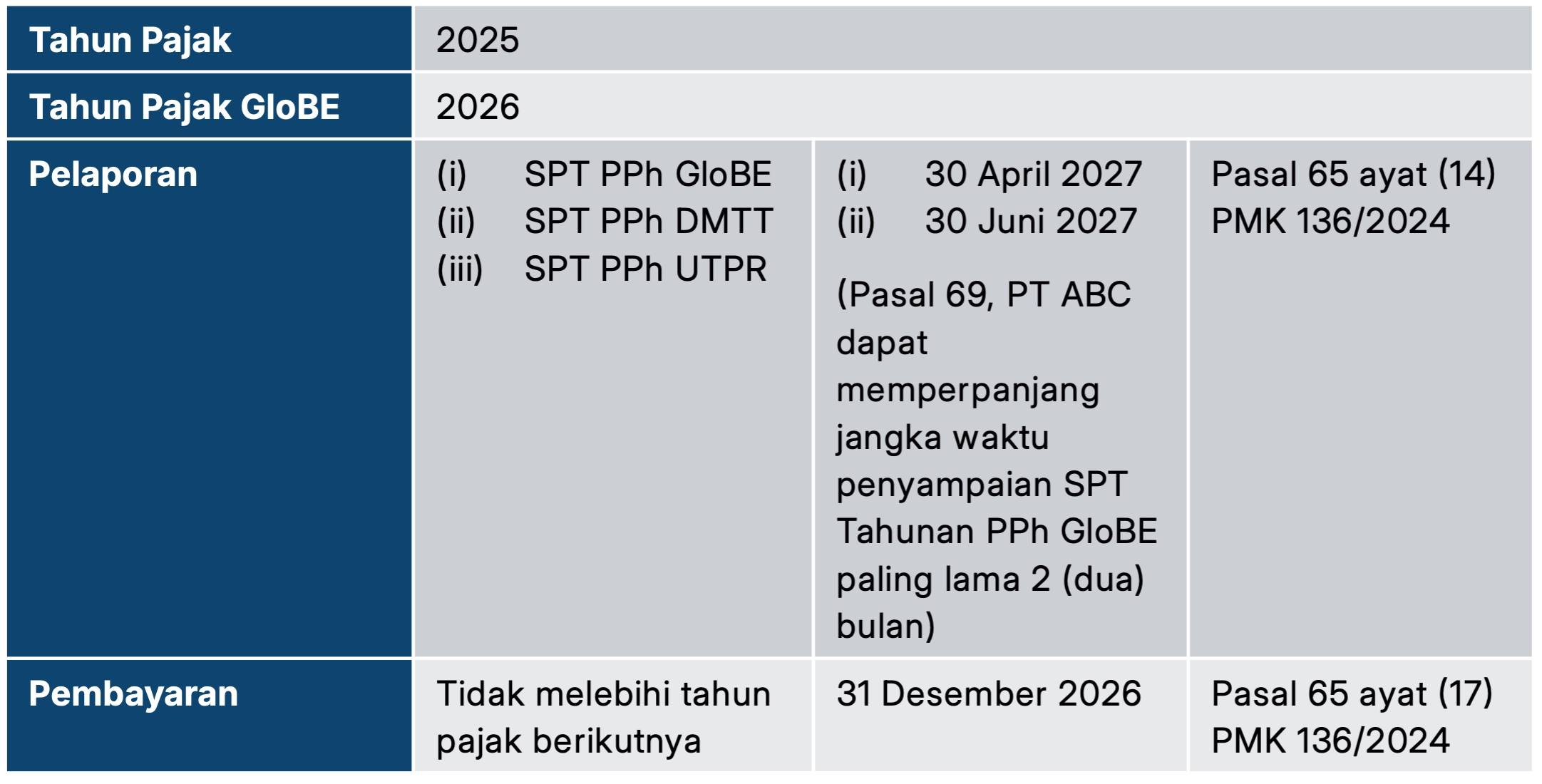

Aturan yang mengatur tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Pajak Minimum Global atau Global Anti-Base Erosion (GloBE) ini menuntut wajib pajak untuk mengisi laporan secara benar, lengkap, dan jelas. Batas waktu penyampaian dokumen perpajakan ini ditetapkan paling lambat 4 bulan setelah berakhirnya Tahun Pajak GloBE.

Komponen Induk dan Lampiran Pelaporan Pajak

Berdasarkan Pasal 7 ayat (2) PER 6/2026, struktur pelaporan dokumen ini terbagi menjadi dua bagian utama, yaitu dokumen Induk dan Lampiran. Bagian Induk terdiri atas formulir utama untuk laporan pajak minimum global, laporan Undertaxed Payment Rule (UTPR), serta laporan untuk komponen Domestic Minimum Top-up Tax (DMTT).

SPT Tahunan PPh GloBE wajib disampaikan paling lambat 4 bulan setelah berakhirnya Tahun Pajak GloBE melalui sistem Coretax atau aplikasi terintegrasi dengan sistem DJP.

Sementara itu, bagian dokumen Lampiran dibagi secara sistematis ke dalam tiga kelompok utama. Lampiran L-I digunakan untuk merinci Pajak Tambahan berdasarkan *Income Inclusion Rule* (IIR) dan DMTT di Indonesia. Selanjutnya, Lampiran L-II ditujukan untuk memuat informasi Pajak Tambahan berdasarkan skema UTPR yang dialokasikan khusus bagi wajib pajak GloBE.

Kelompok terakhir adalah Lampiran L-III yang memuat enam kluster informasi komprehensif. Komponen di dalamnya meliputi rincian data laba atau rugi GloBE, Pajak Tercakup yang Disesuaikan, Pengecualian Penghasilan Pelayaran Internasional, Perhitungan *Substance-Based Income Exclusion*, *Additional Current Top-up Tax*, hingga instrumen Pajak Tambahan Berdasarkan DMTT.

Kewajiban Penyampaian Laporan Informasi GIR

Di samping kewajiban menyampaikan SPT utama, wajib pajak yang memegang status sebagai Entitas Induk Utama dari Grup PMN juga diwajibkan untuk menyampaikan *GloBE Information Return* (GIR). Dokumen GIR ini memuat transparansi informasi yang bersifat sangat komprehensif mengenai struktur bisnis dan penghitungan yurisdiksi grup multinasional.

Rincian informasi data dalam GIR mencakup struktur formal Grup PMN beserta kepentingan pengendali antar entitas terafiliasi. Dokumen ini juga memuat penghitungan *Effective Tax Rate* (ETR) pada masing-masing yurisdiksi operasional, hingga peta alokasi pajak tambahan berdasarkan mekanisme pengenaan IIR dan UTPR.

Secara teknis administrasi, dokumen GIR wajib diserahkan dalam bentuk salinan digital dengan format data *Extensible Markup Language* (XML). Adapun batas waktu penyampaian GIR ditetapkan paling lama 15 bulan setelah akhir Tahun Pengenaan GloBE berjalan.

Namun, pemerintah memberikan kelonggaran waktu bagi korporasi pada tahun pertama pemberlakuan aturan. Dalam hal tahun pengenaan tersebut merupakan tahun pengenaan GloBE pertama di mana Grup PMN resmi memenuhi kriteria ketentuan, batas waktu penyampaian dokumen diberikan kompensasi paling lama hingga 18 bulan setelah akhir tahun pengenaan.

{kind=link}