JAKARTA – Pemerintah melalui Kementerian Keuangan semakin memperketat celah penghindaran pajak lintas negara. Melalui Peraturan Menteri Keuangan (PMK) Nomor 112 Tahun 2025, instrumen Principal Purpose Test (PPT) resmi diperkenalkan sebagai “senjata” utama untuk mencegah penyalahgunaan Persetujuan Penghindaran Pajak Berganda (P3B).

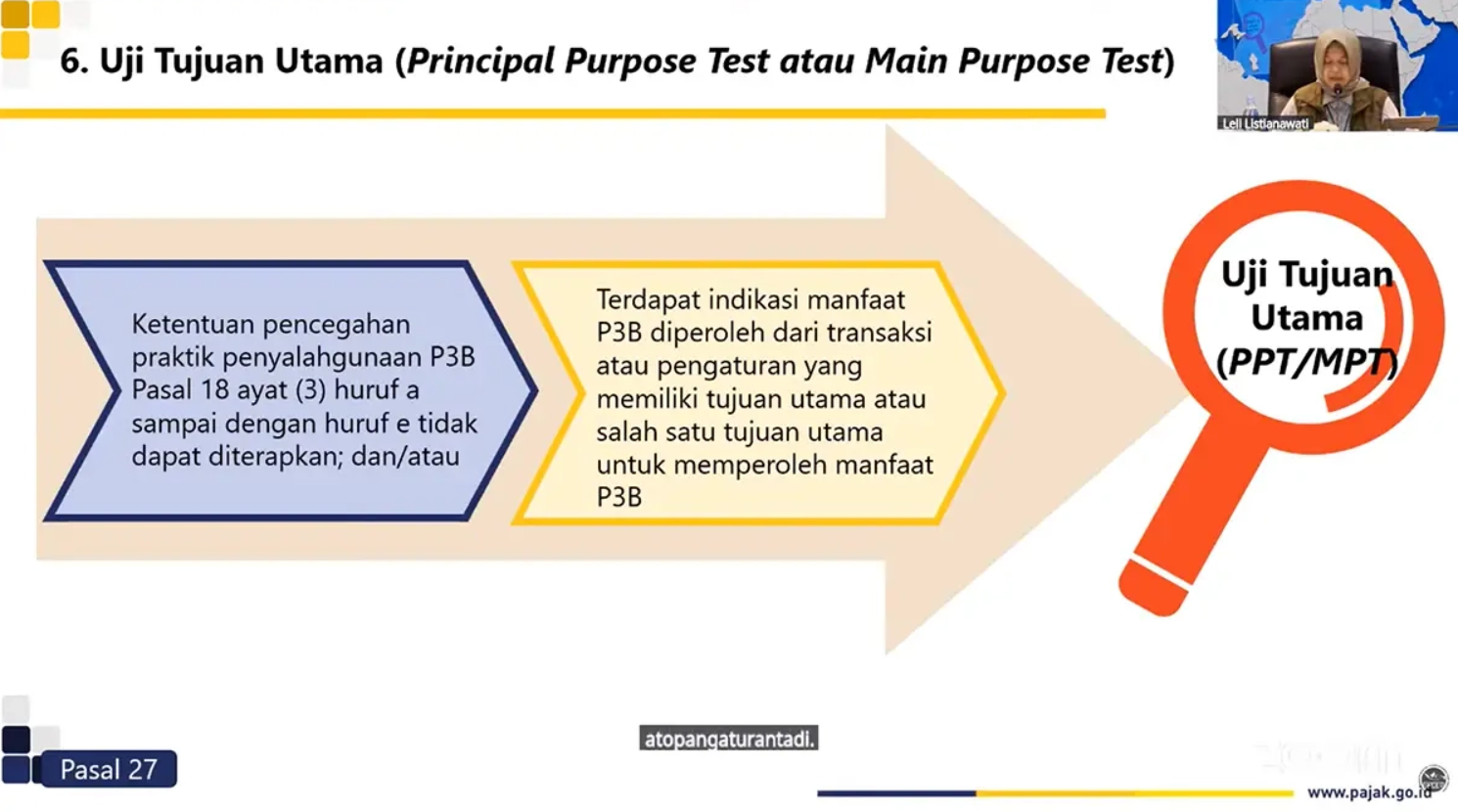

Instrumen ini akan digunakan apabila ketentuan anti-penghindaran pajak yang bersifat spesifik dinilai tidak mempan mencegah praktik treaty shopping atau penyalahgunaan lainnya. Secara prinsip, manfaat P3B tidak akan diberikan jika ditemukan bukti bahwa tujuan utama—atau salah satu tujuan utama—dari sebuah transaksi hanyalah semata-mata untuk mengeruk keuntungan dari fasilitas perpajakan tersebut.

“Untuk menentukan apakah tujuan transaksi atau pengaturan itu untuk memanfaatkan P3B atau tidak, perlu analisis yang harus dilakukan secara seksama.”

— Leli Listianawati, Kasubdit Perjanjian dan Kerja Sama Perpajakan Internasional DJP

Prosedur Analisis yang Ketat

Penerapan PPT menuntut kehati-hatian tinggi. Otoritas pajak (fiskus) tidak dapat serta-merta menuduh sebuah transaksi bertujuan menghindari pajak tanpa dasar yang kuat. Leli Listianawati menegaskan bahwa diperlukan analisis komprehensif yang mencakup skema transaksi, kontrak yang mendasari, hingga substansi ekonomi di balik bentuk formalnya (substance over form).

Analisis fiskus juga akan menyasar pada durasi pelaksanaan transaksi, pihak-pihak yang terlibat, serta hubungan antarpihak tersebut. Hal ini dilakukan untuk memastikan apakah hak dan kewajiban yang timbul benar-benar mencerminkan aktivitas ekonomi yang wajar atau sekadar rekayasa.

Lebih lanjut, penilaian juga akan melihat manfaat P3B yang dihasilkan dibandingkan dengan manfaat non-pajak lainnya. Analisis mendalam ini krusial untuk membuktikan apakah transaksi tersebut memiliki “tujuan utama” untuk mendapatkan fasilitas P3B, baik secara langsung maupun tidak langsung.

Standar Minimum Global (MLI)

Pemberlakuan PPT ini didasarkan pada Pasal 7 ayat (1) Multilateral Instrument (MLI). Mengingat PPT merupakan standar minimum dalam kesepakatan pajak global, maka seluruh P3B antara Indonesia dengan negara mitra yang telah dimodifikasi melalui MLI dipastikan memuat klausul ini.

“Mengingat ini standar minimum, untuk P3B yang sudah dimodifikasi MLI maka pasti ada ketentuan principal purpose test ini,” ujar Leli dalam keterangannya, Kamis (15/1/2026).

Perbedaan Utama: Jika Main Purpose Test hanya melekat pada pasal-pasal tertentu, Principal Purpose Test berlaku universal untuk semua pasal dalam P3B.

Leli juga menjelaskan perbedaan mendasar antara PPT dengan instrumen serupa yang sudah ada sebelumnya, yakni main purpose test. Meskipun keduanya bertujuan mencegah penyalahgunaan, cakupan PPT jauh lebih luas dan menyeluruh karena mengikat keseluruhan isi perjanjian, bukan hanya pasal spesifik.

{kind=link}